En los mercados financieros se suele pensar que los precios se mueven por factores racionales: beneficios, expectativas económicas, tipos de interés, innovación y, en los últimos años, modelos de inteligencia artificial capaces de procesar más datos de los que cualquier humano podría imaginar. Sin embargo, bajo esa apariencia de lógica y sofisticación, existe un motor silencioso que condiciona los movimientos más inesperados del mercado: el sesgo cognitivo.

Y no hablamos del inversor minorista que actúa por impulsos o emociones. Muchos inversores ya saben que el miedo y la euforia influyen en las decisiones del público general. Lo realmente interesante —y poco tratado— es que los mismos sesgos afectan profundamente a analistas profesionales, gestores de fondos, traders institucionales y hasta los algoritmos que se supone que deberían neutralizarlos.

En otras palabras, el timing del mercado no solo está condicionado por datos macroeconómicos, sino por patrones psicológicos incrustados incluso en los sistemas más avanzados.

Comprender estos sesgos es una ventaja poderosa: te permite anticipar movimientos exagerados, detectar oportunidades creadas por reacciones colectivas automáticas y entender cuándo una narrativa está dominando más por psicología que por fundamentos.

En este artículo exploramos cómo los sesgos cognitivos alteran el timing profesional, cómo se filtran en los modelos cuantitativos y, lo más importante, cómo un inversor atento puede aprovechar esas distorsiones.

1. El mito de la profesionalización: por qué los analistas también caen en trampas cognitivas

Existe la idea popular de que analistas y gestores institucionales son inmunes a los sesgos: tienen datos privilegiados, recursos, formación, acceso a directivos y modelos predictivos avanzados. Pero la realidad es más compleja.

Los fondos están formados por seres humanos sometidos a:

- presión laboral extrema,

- revisión trimestral de resultados,

- incentivos de corto plazo,

- miedo a desviarse del consenso,

- y estructuras jerárquicas donde equivocarse solo es tolerable si todo el mundo se equivoca al mismo tiempo.

En este contexto, los sesgos cognitivos no desaparecen… se amplifican.

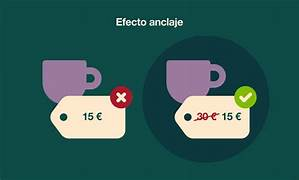

2. Sesgo de anclaje: la prisión mental de los precios objetivo

El anclaje es uno de los sesgos más peligrosos en los mercados institucionales. Se manifiesta cuando analistas, al evaluar un activo, se aferran inconscientemente a un número inicial:

- un precio objetivo anterior,

- un múltiplo histórico,

- una estimación previa,

- o incluso una cifra comentada en una reunión.

Esto produce dos efectos:

A) Ajustes lentos ante nueva información

Aunque las condiciones cambien radicalmente, muchos analistas ajustan gradualmente sus valoraciones para no “parecer exagerados”.

El resultado es una cascada de revisiones tardías que crean movimientos escalonados en los precios.

B) Oportunidades para inversores atentos

Cuando una noticia positiva o negativa transforma el panorama, el mercado institucional suele demorarse en reflejarla.

Ese lapso es oro puro para quien actúa antes de que los modelos revisados comiencen a alinearse con la realidad.

3. Sesgo de disponibilidad: cuando el mercado valora más lo reciente que lo importante

Los analistas —y, por extensión, sus informes— están expuestos a una lluvia constante de:

- titulares,

- datos macro,

- informes sectoriales,

- y movimientos de precios recientes.

El cerebro sobrepondera lo que tiene más presente.

Ejemplo típico:

- Un sector ha caído 30 % en un trimestre → se vuelve “peligroso”.

- Un sector ha subido 20 % → se vuelve “seguro”.

Este sesgo genera reacciones exageradas que producen sobreventas y sobrecompras temporales.

Cómo aprovecharlo

- Buscar sectores castigados por eventos recientes pero con fundamentos intactos.

- Identificar activos que suben demasiado rápido sin cambios estructurales.

- Cuestionar narrativas construidas sobre datos recientes pero irrelevantes.

4. Aversión extrema a perder: el motor oculto del timing institucional

Los gestores profesionales tienen un miedo desproporcionado a algo: quedar mal en un trimestre.

Aunque tengan convicción en una tesis de inversión, si el mercado va en sentido contrario y su desempeño queda por debajo de la competencia, pueden enfrentar:

- pérdida de bonos,

- expulsión de mandatos,

- o recortes en su gestión.

Esto crea un tipo de sesgo muy peligroso:

Sesgo de capitulación institucional

Cuando un activo cae simplemente porque todos temen ser los últimos en vender.

Es un mecanismo emocional camuflado de “disciplina técnica”.

Oportunidad para inversores contracorriente

Las ventas forzadas por aversión a perder suelen producir puntos de inflexión, especialmente cuando no hay deterioro fundamental.

5. Sesgo de confirmación: los analistas ven lo que quieren ver

Los analistas tienen tesis previas.

Y una vez que adoptan una posición, buscan datos que la confirmen y descartan los que la contradicen.

Esto afecta el timing en tres aspectos clave:

1. Reacciones tardías a señales negativas

Una empresa muestra problemas, pero los analistas afirman: “es temporal”.

2. Optimismo prolongado en activos de moda

Cuando un sector está caliente, los analistas solo ven lo positivo y subestiman cualquier riesgo.

3. Narrativas recicladas incluso cuando ya no aplican

El sesgo de confirmación mantiene vivas ideas caducas, afectando el momentum del mercado.

Cómo explotarlo

Estudiar activamente:

- qué información no están considerando los analistas,

- qué métricas están minimizando,

- y dónde existe exceso de unanimidad.

El consenso extremo suele indicar un punto de agotamiento.

6. El sesgo de grupo: la manada institucional

Los gestores no quieren parecer “incorrectos en solitario”.

Por eso, tienden a moverse de forma grupal.

Esto produce:

- burbujas,

- ventas indiscriminadas,

- rotaciones sectoriales simultáneas,

- y cambios de narrativa sincronizados.

Pero también crea un patrón claro:

la manada siempre llega tarde.

La ventaja para el inversor independiente

Quien observa los movimientos masivos puede entrar o salir antes de que el consenso institucional reaccione por completo.

7. Los algoritmos también tienen sesgos: la ilusión de neutralidad

Puede parecer contradictorio, pero los algoritmos —especialmente los modelos cuantitativos— no eliminan los sesgos. Los heredan.

¿Cómo?

A) Sesgos en los datos históricos

Si un modelo se entrena con un período donde ciertos sectores estuvieron penalizados por narrativas, el algoritmo aprenderá ese patrón… aunque ya no tenga sentido.

B) Sesgos en la selección de variables

Los programadores eligen qué variables incluir.

Esas elecciones están influenciadas por la psicología humana.

C) Sesgo de sobreajuste

El algoritmo confunde ruido con señal, reforzando patrones inexistentes.

D) Sesgo de retroalimentación

Muchos algoritmos usan las mismas señales, produciendo movimientos sincronizados que amplifican tendencias cortas y generan volatilidad excesiva.

Estos sesgos algorítmicos crean oportunidades que no existían hace años:

- flash crashes injustificados,

- ventas automáticas por ruptura de niveles que no importan fundamentalmente,

- picos y valles repentinos.

Cómo aprovecharlo

- Buscar activos con movimientos violentos no respaldados por noticias.

- Entrar en momentos donde los algoritmos han exacerbado tendencias.

- Aprovechar caídas relámpago provocadas por órdenes automáticas.

8. El sesgo de enfoque: cuando el mercado insiste en mirar solo un dato

Los analistas tienden a fijarse en una métrica clave:

- margen,

- tasa de crecimiento,

- ingresos por usuario,

- reservas,

- EBITDA ajustado,

- o cualquier número que esté de moda.

El problema surge cuando ese dato se convierte en un tótem, ignorando todo lo demás.

Ejemplo:

Si una empresa crece menos un trimestre, el mercado reacciona de forma exagerada aunque el negocio subyacente esté más fuerte que nunca.

Oportunidad

Invertir cuando el mercado sobrerreacciona a una métrica aislada y olvida la visión holística.

9. El ciclo emocional del analista: cómo afecta el timing

Incluso el profesional más frio pasa por ciclos predictibles:

- Entusiasmo moderado → cobertura neutral.

- Exceso de confianza → precio objetivo al alza.

- Ceguera a riesgos → narrativas optimistas.

- Negación → excusas ante señales negativas.

- Pánico tardío → rebajas agresivas.

- Capitulación → venta masiva.

- Reconstrucción → vuelta a valoraciones realistas.

Este ciclo genera ineficiencias temporales que un inversor astuto puede anticipar.

10. Cómo aprovechar las distorsiones psicológicas en el timing

1. Identifica extremos de sentimiento

- Noticias unánimemente negativas

- O noticias unánimemente positivas

Son señales de saturación.

2. Analiza revisiones tardías de analistas

Cuando todos recortan precio objetivo al mismo tiempo… el precio ya descontó la mala noticia.

3. Observa movimientos algorítmicos sin fundamento

Las caídas súbitas suelen ser oportunidades.

4. Presta atención a ventas forzadas

Fondos bajo presión emocional venden sin discriminar.

5. Busca divergencias entre fundamentales y narrativa

El mayor predictor de oportunidad anti-narrativa.

Conclusión: la psicología es el verdadero factor oculto del timing

Aunque la industria invierta millones en modelos cuantitativos, análisis matemáticos y sistemas de riesgo, una parte enorme del mercado sigue moviéndose por sesgos cognitivos profundos.

No solo los inversores minoristas:

También los analistas, los gestores institucionales y los propios algoritmos caen en trampas psicológicas que deforman el timing del mercado.

Quien sabe leer estas distorsiones descubre algo valioso:

- Los precios no siempre reflejan la realidad.

- Los movimientos no siempre son racionales.

- Las oportunidades aparecen cuando los sesgos dominan.

Y el inversor que entiende la psicología oculta del mercado no necesita predecir el futuro:

le basta con reconocer cuándo el resto está reaccionando sin pensar.